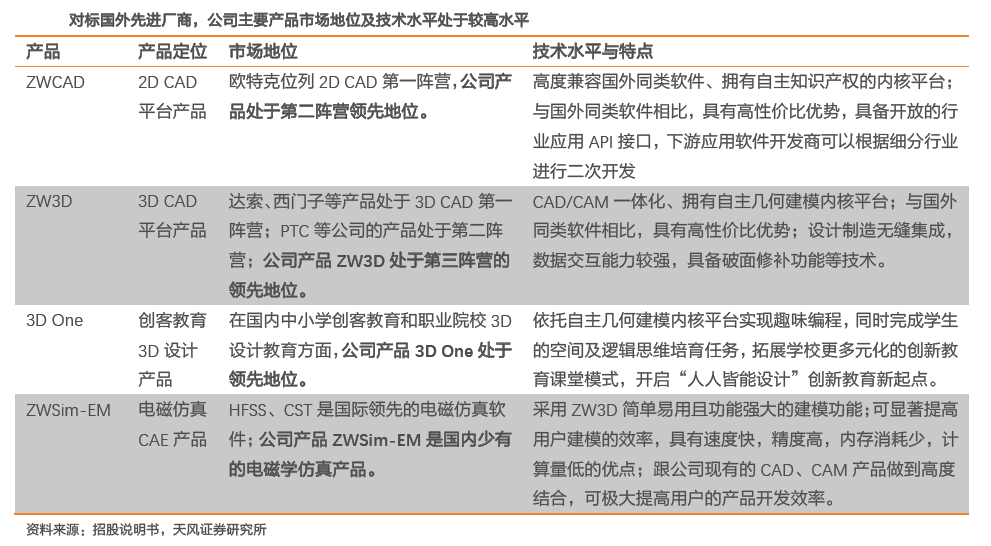

),主营是工业软件,制图、建模等,虽然距离国际大厂还有很大差距,但是在国内、中低端市场已成为领先者,并正在向高端领域推进,今天就来了解一下。

中望软件是“中国软实力”在工业软件赛道的代表企业。成立于1998年,起步之初是基于第三方CAD平台进行装饰行业的设计软件开发,后来逐步积累产品与技术,开发出了具有自主产权的2D CAD平台。经过二十多年的发展,中望目前慢慢的变成了少数线D CAD领域具有可用、能用、好用的自主知识产权产品的国产厂商;在更高端3D CAD以及CAE领域,中望的布局也领先行业。

公司逐步打破了海外同种类型的产品欧特克、达索、西门子公司在工业软件行业垄断的地位,为国产CAD软件自主化、全面国产化奠定了一定的优势地位。公司在国产研发设计类软件市占率高达47%。

3D CAD领域,国产企业几乎没办法与海外工业软件巨头抗衡,外资厂商实现3D CAD市场的绝对垄断。作为中国唯一拥有完全自主研发的3D CAD几何建模内核的厂商,中望软件实施三年规划,打造新一代Overdrive内核,正式进军3D CAD“无人区”领域。

CAD/CAM/CAE为主的产品矩阵,实现了工业设计、工业制造、仿真分析、建筑规划设计等关键领域的全覆盖。未来二十年,公司将致力于打造涵盖设计、制造、仿真的CAX一体化软件平台。

solidworks,长期将追赶CATIA),承担着国内CAX软件弯道超车的重任。拥有2D及3D CAD自主平台,掌握2D、3D CAD软件开发的关键核心技术,可根据不一样的行业特性进行二次开发,产品营销售卖覆盖全球90多个国家和地区,在国内CAD软件领域具有较为显著的品牌优势。

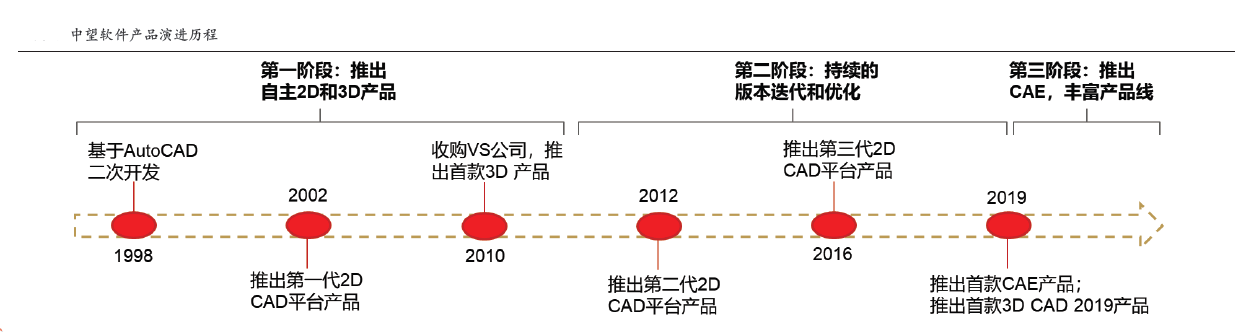

CAD/CAM/CAE等研发设计类工业软件的研发、推广与销售业务。未来的战略是打造全流程的CAX工业软件架构。2010年正式推出首款3D CAD软件ZW3D。未来向CAE领域进军:2018年成立CAE研发中心,并于2019年推出了首款全波三维电磁仿真软件ZWSim-EM,拉开了公司向CAE软件领域进军的序幕。

AutoCAD二次开发装修设计软件,1998年公司正式注册成立,继续专注CAD二次开发。2002-2012

1万,广州本田汽车、德力西电器、京移通信设计院等龙头相继成为中望用户。2008

CAD2009版正式推出,中望CAD外销国家和地区达到75个,全球正版用户突破15万。2010

年3月22日,中望软件公告投资3,000万元认购北京安怀信科技股份有限公司新增注册资本137.8839万元,取得其增资后全部股份的10%(增资后估值为3亿元)。

MBSE系统工程整体设计软件、CAE-V&V仿真性能验证工具等,服务的下业涵盖航空航天科技、汽车、电子等高端制造业,参与了“十三五”中国航天、航空、发动机、兵器、高铁等多数顶级研究院所的智能设计规划和项目实施,也是国防科工局中国自主知识产权软件供应商。

年,安怀信收入持续快速地增长(CAGR接近60%),2019年公司合同金额超过1亿元,营业收入接近7,000万元。2020年公司受到疫情冲击,收入明显下滑,但预计在2021年可以在一定程度上完成业绩的强劲反弹。公司2015-2019年毛利率维持在65%-70%左右,产品化程度较高,2020年在疫情影响下有所下滑。公司重视在研发端的投入,2019年底106名员工中有66名为研发技术人员。

安怀信在航空航天科技、汽车、核工业、高铁等行业已经积累了超过60家客户,这中间还包括多个航空航天工业体系内的高端研究所。其中中国长征火箭有限公司、中国航发动力、中国航天电子技术研究院等均曾位列公司前五大客户之列。

CAE仿真及验证领域内的布局,中望在国产CAE生态的建设上又迈出了重要的一步。

15个语言版本。包括中文、英语、法语、德语、西班牙语、葡萄牙语、日语、韩语等,全世界内拥有超过260家的紧密合作伙伴,覆盖美国、巴西、波兰、法国、德国、韩国、日本等90多家国家和地区。900000+全球正版授权用户。中望CAD/3D产品已成功应用于宝钢股份、海马汽车、保利地产、中国移动、德国西门子等众多全球有名的公司的实际业务中,助力企业发展。

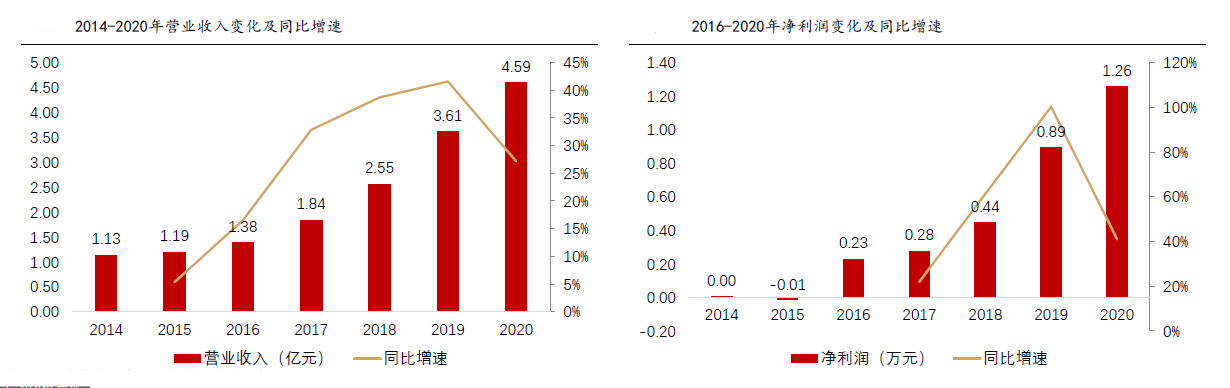

2017年成长加速,6年实现26.32%的复合增长,2020年实现营业收入4.59亿,同比增长27%。2020年相对于2019年增速放缓主要是由于疫情的影响。

年开始扭亏为盈,净利润逐年上升,盈利能力较为突出。2020年公司实现归母净利润1.26亿元,同比增长41%,即使在疫情的影响下,公司仍能保持超过40%的高速增长。

96%-99%之间,明显超过许多A股同类软件公司。净利率呈逐年上升趋势,从2016年的16%提升至2020年的27%。2017-2020年期间费用占据营业收入的比重相对来说比较稳定。其中销售费用率占比最高,整体上位于40%以上;研发费用占次之,保持在30%以上,明显超过许多A股同类软件公司,彰显公司对研发投入的重视。

2014年的953万元增至2020年的1.5亿元,复合增速高达58%,高于同期净利润增长水平。从现金流增速的角度看,2016-2019年增速逐年提升,由13%提升至92%。经营性现金流/营业收入比重逐年提升,2020年为32.70%,彰显现金流充裕。

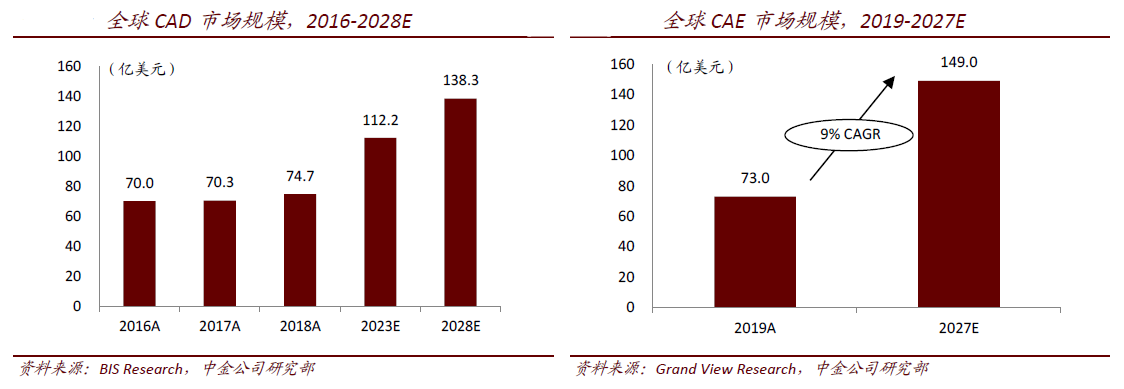

BIS Research的数据,2018年全球CAD市场规模约为74.7亿美元,其中3D CAD约占整体市场3/4的份额,市场规模约为56亿美元;2D CAD占1/4的份额,市场规模为18.7亿美元。BIS Research预测全球CAD市场会在未来5-10年稳步扩张,预计2023年市场规模将达到112.2亿美元,2028年市场规模将达到138.3亿美元。CAE

达索、西门子工业软件、Autodesk是业内当之无愧的三强。其中Autodesk以通用型产品AutoCAD统治2D CAD市场,同时在建筑规划设计BIM方向优势显著;达索与西门子则是在工业3D CAD领域形成双寡头格局,其中达索在航空航天、汽车领域具有优势,而西门子则长于机械及模具制造领域,这两家公司在CAE领域也与Ansys一同位列三强;此外PTC虽能在船舶制造领域占有一席之地,但目前公司整体战略已转向物联网,基本退出第一梯队。

航空航天科技等高精尖领域:目前国产软件只有少数的能力去满足我国高端制造业的需求,在较长一段时间内CATIA等国外软件仍将作为主流。

通用制造领域:目前中国工业信息化的程度相比欧美发达国家较低,对于2D CAD软件的需求依然旺盛,3D CAD/CAM的市场正在酝酿,而CAE在商用市场的空间暂时仍未打开。

中望等国产厂商能够把握住的是2D CAD以及中低端的3D CAD市场,机会一方面来自于制造业需求的提升,另一方面则受益于国内企业对知识产权的日益重视下市场潜力的释放。

:结合e-works、CIMData、赛迪顾问等多方数据,估算2020年国内2D CAD市场规模为20亿元(按各厂商在国内收入之和),其中Autodesk(AutoCAD)的市场占有率为65%;中望凭借ZWCAD,市占率为15%,在国产厂商中居于首位,在国内市场仅次于Autodesk。

:结合e-works、CIMData等多方数据,估算2020年中国CAX(2D/3D CAD+CAM+CAE)市场规模约为100亿元(按各厂商在国内收入之和)。其中达索、Autodesk、西门子的市场占比分别为22%、15%、13%;按照中望2020年近4亿元的境内收入,其在国内CAX市场中的份额为4%。国内厂商的市场话语权目前仍然较弱,估计国产软件整体市占率仅在10%左右。

2D CAD的正版化率仍处于相比来说较低的水平,当前20亿元的2D CAD市场对应着200-400亿元的空间。在较低的正版化率下,即使是1-2个百分点的提升也能够带动整体市场收入的大幅度增长,未来市场潜力的进一步释放值得期待。

ZWCAD目前已较为成熟,在功能上的差距并不明显;但ZW3D仍需进一步打磨,其在速度、稳定性等性能指标上面落后于SolidWorks等中端产品,而与CATIA等高端产品相比在曲面建模等功能上差距更大。

CAE领域刚刚起步,尚无CAD/CAM/CAE一体化的产品,而目前国际上的一线产品均已实现了设计与仿真的集成。

“财大气粗”。因此对于中望的预期,还是在短期内对标Autodesk深耕2D;同时发展3D,力求在5年的维度追赶上PTC的水平。

免责声明:陕西巨丰投资资讯有限责任公司(以下简称巨丰投顾)出品的所有内容、观点取决于市场上相关研究报告作者所知悉的各种市场外因及公司内在因素。盈利预测和目标价格的给予是基于一系列的假设和前提,因此,投资者只有在了解相关标的在研究报告中的全部信息基础上,才可能对我们所表达的观点形成比较全面的认识。

巨丰投顾出品内容仅为对相关标的研究报告部分内容之引用或者复述,因受技术或其它客观条件所限无法同时完整提供各种观点形成所基于的假设及前提等相关信息,相关联的内容可能没办法完整或准确表达相关研究报告的观点或意见,因而仅供投资者参考之用,投资者切勿依赖。任何人不应将巨丰投顾出品内容包含的信息、观点以及数据作为其投资决策的依据,巨丰投顾发布的信息、观点以及数据有可能因所基于的研究报告发布日之后的情势或其他因素的变更而不再准确或失效,巨丰投顾不承诺更新不准确或过时的信息、观点以及数据,所有巨丰投顾出品内容或发表观点中的信息均来源于已公开的资料,我公司对这一些信息的准确性及完整性不作任何保证。巨丰投顾出品内容信息或所表达的观点并不构成所述证券买卖的操作建议。

相关内容版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

机构研选 口腔咽喉用药中成药龙头,核心品种新剂型加速增长,机构看涨16%

口腔咽喉用药中成药龙头,该公司以中药制药为核心,以生物制药为重点的生物技术产业与大健康产业为两翼,相关产业为辅。公司核心品种新剂型加速增长、二线品种有望持续放量、CDMO业务有望年内实现盈亏平衡,看涨16%。

机构研选 房地产国企+加大物业管理发展力度+销售增幅亮眼,机构看好公司持续较快发展

机构研选 房地产国企+加大物业管理发展力度+销售增幅亮眼,机构看好公司持续较快发展。受到政策面的影响,央行、证监会等三部门联合发声:对正常经营房企不惜贷、抽贷、断贷,今日房地产板块开盘走强。